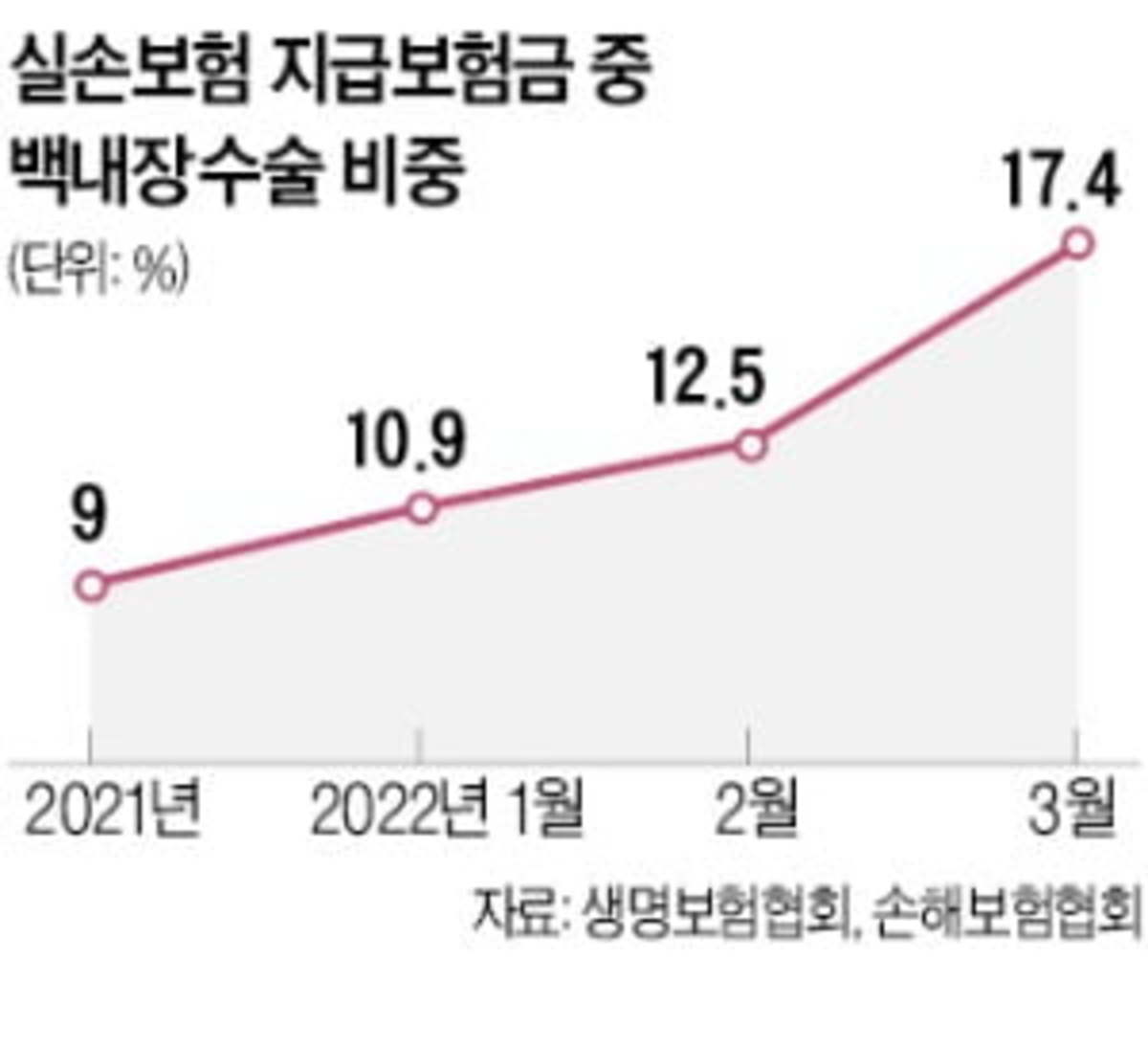

백내장 등의 치료는 요즘 외래 진료비로 간주되는 경우가 많고, 법원 판례에 백내장 수술은 외래 진료라고 명시되어 있어 백내장으로 입원하더라도 외래 진료로 간주되는 경우가 많다. 보험에서는 보험계약자와 보험회사가 약관의 해석에 이견이 있는 경우 법원의 판단을 구할 수 있으며 이때 발생하는 판례는 보험회사에 큰 영향을 미칩니다. 향후 보상 사례. 이 경우 백내장 수술은 입원치료로 인정되지 않으나, 외래한도액은 입원 및 백내장 치료를 진행하더라도 실진료비에서 보상되기 때문에 실제 진료실적을 유지해야 하는지에 대한 의견이 많다. 예전에 의료비. 과거 의료비 실손의 경우 보상한도가 90~100%였는데 현재 보상한도인 임금의 80%, 미지급실질의료손실 4세대 70%보다 보상한도가 높다. 많은 경우에 있어서는 보험료에도 불구하고 여전히 보험료가 유지됩니다. 그러나 외래진료비 한도 내에서만 환급된다면 과거에 높아진 의료비와 높은 보험료를 유지할 필요가 없다. 그렇다면 보험료가 더 저렴한 4세대 의료로의 전환을 고려해야 할 때다. 하지만 맹목적으로 4세대로 전환해 의료비를 빼는 것은 정답이 아니다. 4세대 의료비는 임금의 80%, 체불임금 및 기타 진료비의 70%이므로 실손환 환산은 각별히 주의가 필요한 부분입니다.진료 당일 발생한 진료비가 외래 진료비로 처리되는 경우

같은 날 시행하는 선례가 있는 수술의 경우 외래진료비로 인정되는 경우 시술비용을 보장하는 것이 중요하다. 수술비보장제도는 어떠한 수술이나 시술을 하였을 때 가입금액을 정액으로 환급하는 제도로, 외래환자이시더라도 본인부담 및 여유자금으로 사용하실 수 있습니다. 백내장 수술은 보험사에서 약 80만원(회사에 따라 다름)에 가입할 수 있으며, 백내장 수술만 3~40만원이면 외래 진료비 부족분을 보장한다. 실제 비용보다 큰 보장을 받기 때문에 복구시 백업 자금으로 사용할 수 있습니다. 예전에는 몸에 칼로 수술을 하는 것과 회복기간이 긴 수술로 여겨졌으나 지금은 의료기술의 발달로 수술이 보편화되고 후유증과 회복기간이 짧다. 수술은 통증 부위를 빠르게 치유하고 후유증이 적기 때문에 수술 건수가 증가하고 있어 수술을 보장하는 수술 보장이 매우 중요해지고 있습니다. 예전에는 의료비를 잃어버리면 나중에 준비해야 할 것이 3대 진단비라고 자신 있게 말할 수 있었지만 지금은 3대 진단비 못지않게 수술과 시술 보장도 중요하다. 특히, 초진료만 지불하는 것과 달리 수술할 때마다 수술보증금을 지급하기 때문에 모든 수술을 보장받을 수 있어 가성비가 좋다고 할 수 있다. 실손을 4세대로 환산하여 수술이나 시술 보장을 위한 준비로 보험료에 여유가 있다면 실손요양비 보장과 실손요양비 보장의 차이점을 이해하는 것이 중요합니다. 아래 기사 링크를 통해 4세대 실손의료비 보장에 가입하셨다면, 완료 후 전환하는 데 도움이 될 것입니다. 아래 문서에는 직접 변환하기 전에 알아야 할 사항이 요약되어 있습니다.

실생활 의료비로 전환하는 것이 좋을까요? 의료비 손실로 전환하기 전에 알아야 할 사실 의료비 손실로 전환해야 합니까? 요즘 많은 보험사들이 실질 진료비의 환산을 마케팅 포인트로 삼고 있다. blog.naver.com

다음은 의료비별 보상한도를 정리한 글입니다.

의료비 보험기간 및 보상한도에 따른 갱신주기 상실의료비는 대부분의 사람들이 가지고 있는 보험으로 제2의 건강보험이라고도 합니다. 가입연도 실제 진료비… blog.naver.com

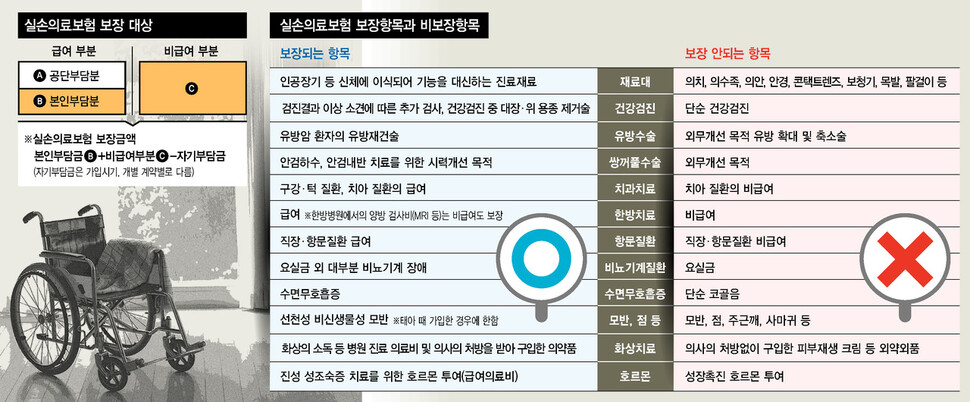

아래 링크는 실제 진료비에 따라 환급되는 것과 그렇지 않은 것을 정리한 글입니다.

각종 의료비 주요 보장 및 면제 범위blog.naver.com

#실손의료비, #백내장수술, #백내장수술입원비, #백내장수술입원비, #백내장수술입원비, #실손의료비보상한도, #问手医费费复, #실손의료비